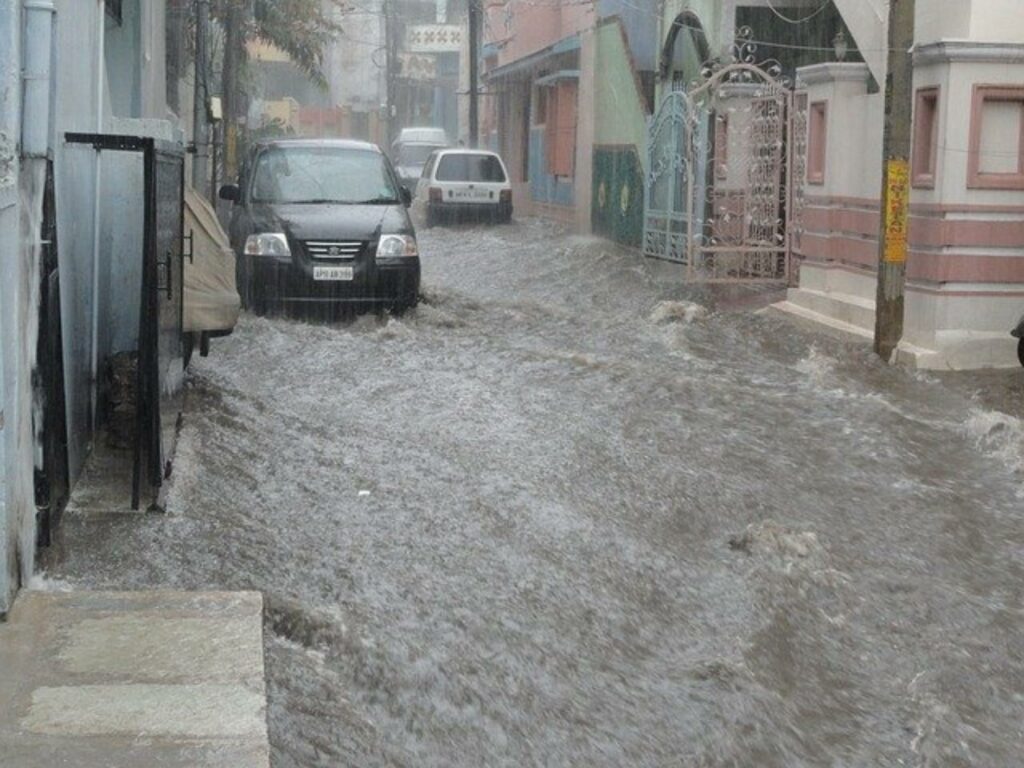

Landauf, landab laufen wegen heftiger Gewitter mit Starkregen Keller und Parterrewohnungen voll. Eine Expertin erläutert, worauf bei Veträgen zu achten ist, um nicht auf den Folgekosten sitzen zu bleiben. Sie können schnell in die Tausende Euro gehen.

Notrufleitungen sind überlastet, die Feuerwehren im Dauereinsatz. Seit Tagen hält sich eine Gewitterfront über dem Bundesgebiet und plagt immer neue Regionen mit Sturzfluten. Mal trifft es Landshut, mal Stuttgart, mal Dortmund und weite Teile Hessens. Der Klimawandel ist in Deutschland angekommen, sind sich Experten einig. Mit den Durchschnittstemperaturen häufen sich Extremwetterereignisse. Die Risiken nehmen einer jüngsten Analyse des Umweltbundesamts zufolge stark zu – in allen Teilen Deutschlands.

Kombination mit einer Elementarschadenversicherung notwendig

Vor allem für Hauseigentümer kann es schnell zur Existenzfrage werden, ob sie ausreichend versichert sind, wenn Wassermassen Keller und Erdgeschoss überspülen und massive Schäden hinterlassen. Die Versicherer bezeichnen die Unwetterserie im Juni als “eine der verheerendsten in der Geschichte” und schätzen, dass diese sie 1,7 Milliarden Euro kosten wird.

Die Verbraucherzentrale Nordrhein-Westfalen hat aktuell zusammengestellt, worauf sie bei Vertragsabschluss und bestehenden Policen achten müssen. Die klassische Wohngebäudeversicherung allein deckt demnach Schäden wegen eines überschwemmten Kellers nicht ab. Dazu muss sie mit einer Elementarschadenversicherung kombiniert werden.

Manche Versicherer verlangen Einbau einer Rückstauklappe

Verbraucherschutz-Expertin Elke Weidenbach rät überdies zu prüfen, ob die Police Schäden durch Rückstau abdeckt und ob der Versicherer den Einbau einer Rückstauklappe verlangt. Unterlässt der Versicherer das, riskiert er leer auszugehen, wenn die Kanalisation nach Starkregen überlastet wird und das Wasser in den Keller schwappt, warnt Weidenbach.

Wasserdichte Absiegelung von Kellern

Auch die Hausratversicherung lässt sich um Elementarschäden erweitern. Sinnvoll sei dies allenfalls, wenn jemand etwa wertvolle Möbel oder Musikintrumente in überflutungsgefährdeten Räumen lagert, so die Beraterin.

Wichtig auch: Fenster und Türen müssen bei Unwettern geschlossen werden. Regnet es rein, zahlt die Versicherung nicht. Sollte Wasser zum Beispiel durch Risse ins Haus eindringen, kann es laut der Expertin ebenfalls Probleme mit dem Versicherungsschutz geben. Eine wasserdichte Absiegelung von Kellern oder der Einbau regenundurchlässiger Kellerfenster seien darüber hinaus geeignete Maßnahmen, um sich gegen eine Überflutung zu schützen.

Versicherer kalkulieren Tarife nach Gefährdungsklassen

Weil nicht alle Regionen gleich von Überschwemmungen bedroht sind, berechnen die Versicherer ihre Tarife nach vier Gefährdungsklassen (GK). Mehr als 90 Prozent aller Gebäudeadressen liegen in der GK1. In der Zone tritt statistisch seltener als einmal alle 200 Jahre eine Sturzflut auf. Lediglich ein halbes Prozent haben die Assekuranzen in die GK4 eingestuft, Dort überschwemmt Starkregen im Durchschnitt alle zehn Jahre die Immobilien.

Die unterschiedliche Gefährdungslage spiegelt sich in der Versicherungsabdeckung wieder. In Baden-Württemberg haben 94 Prozent aller Gebäude einen Elementarschadenschutz – beim Schlusslicht Bremen sind lediglich 22 Prozent abgesichert.

Mehr: Verbrauchezentrale.nrw

Hinterlasse jetzt einen Kommentar